Przy sprzedaży mieszkania, domu albo działki najwięcej zamieszania robi nie sama transakcja, ale jej rozliczenie w PIT. Najważniejsze są trzy rzeczy: czy minęło już pięć lat od nabycia, jak liczy się dochód oraz kiedy można skorzystać z ulgi mieszkaniowej. W praktyce to właśnie one decydują, czy zapłacisz podatek od sprzedaży nieruchomości, czy zamkniesz sprawę bez dopłaty do urzędu.

Najważniejsze zasady, które warto mieć przed oczami

- Pięć lat liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie albo wybudowanie.

- Sprzedaż po upływie 5 lat nie podlega PIT i nie wymaga złożenia PIT-39.

- Przed upływem 5 lat standardowo płaci się 19% od dochodu, a nie od całej ceny sprzedaży.

- Ulga mieszkaniowa pozwala zwolnić z podatku dochód przeznaczony na własne cele mieszkaniowe w terminie 3 lat.

- PIT-39 składasz także wtedy, gdy wyjdzie strata albo gdy korzystasz ze zwolnienia, ale sprzedaż była przed upływem 5 lat.

- Dokumenty mają znaczenie: bez faktur i dowodów wydatków urząd nie uzna wielu kosztów.

Kiedy sprzedaż mieszkania lub domu jest opodatkowana

Ja zawsze zaczynam od jednego pytania: czy to była zwykła sprzedaż prywatna, czy element działalności gospodarczej. Ten tekst dotyczy sprzedaży prywatnej, czyli sytuacji, w której ktoś sprzedaje własne mieszkanie, dom, działkę albo udział w nieruchomości poza firmą. Jeśli obrót nieruchomościami jest częścią biznesu, zasady podatkowe są inne i nie da się ich rozliczyć tym samym schematem.

W sprzedaży prywatnej najprościej patrzeć na trzy scenariusze:

| Scenariusz | Skutek podatkowy | Co trzeba zrobić |

|---|---|---|

| Sprzedaż po upływie 5 lat od końca roku nabycia lub wybudowania | Brak PIT od tej sprzedaży | Nie składasz PIT-39 z tego tytułu |

| Sprzedaż przed upływem 5 lat, ale środki przeznaczasz na własne cele mieszkaniowe | Dochód może być zwolniony w całości lub części | Składasz PIT-39 i wykazujesz ulgę mieszkaniową |

| Sprzedaż przed upływem 5 lat bez ulgi mieszkaniowej | Dochód jest opodatkowany stawką 19% | Składasz PIT-39 i płacisz podatek od dochodu |

| Sprzedaż w ramach działalności gospodarczej | Obowiązują inne reguły niż w sprzedaży prywatnej | Trzeba rozliczać ją według zasad właściwych dla firmy |

To rozróżnienie jest ważniejsze, niż się wydaje, bo wiele osób od razu liczy podatek, choć w praktyce sprzedaż w ogóle nie podlega opodatkowaniu. Zaraz potem trzeba już dobrze policzyć sam termin, bo właśnie tutaj najczęściej pojawiają się błędy.

Jak liczy się pięć lat i dlaczego data zakupu to za mało

Najczęstsza pomyłka polega na liczeniu pięciu lat od dnia podpisania aktu albo od dnia przelewu. Tego nie robi się w ten sposób. Termin liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie albo wybudowanie nieruchomości.

Przykład jest prosty: jeśli kupiłeś lokal w marcu 2021 roku, to pięć lat liczysz od 31 grudnia 2021 roku. W praktyce sprzedaż staje się wolna od PIT dopiero od 1 stycznia 2027 roku. To właśnie ten mechanizm najczęściej zmienia ocenę całej transakcji o pełny rok, a czasem nawet o dłuższy okres, niż intuicyjnie zakłada właściciel.

W przypadku spadku zasada jest jeszcze bardziej zaskakująca: pięć lat liczysz nie od dnia odziedziczenia, ale od końca roku, w którym spadkodawca nabył albo wybudował nieruchomość. To bywa korzystne, bo często pozwala sprzedać odziedziczony lokal bez podatku szybciej, niż spodziewa się spadkobierca.

Jeżeli nieruchomość była nabywana etapami, na przykład w częściach albo w różnych udziałach, trzeba ostrożnie sprawdzić każdą datę nabycia osobno. Gdy termin policzysz poprawnie, połowa problemów znika sama, a reszta sprowadza się do rachunku i dokumentów.

Jak obliczyć dochód i sam podatek

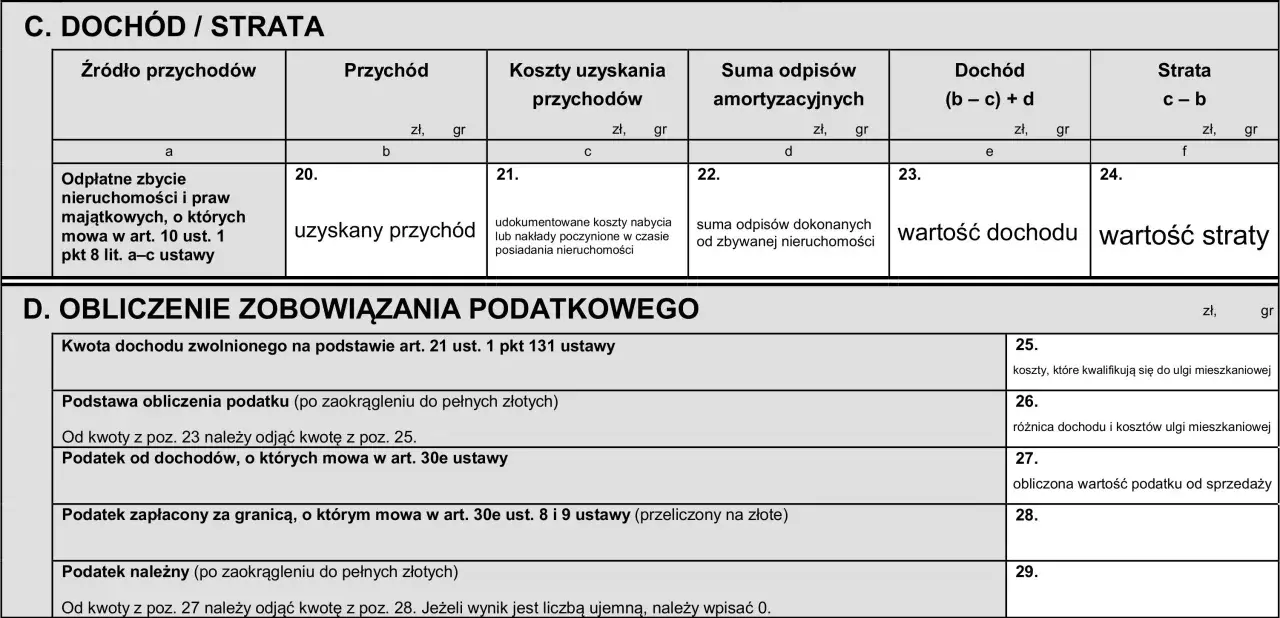

Tu rozdzielam trzy pojęcia, bo w praktyce ludzie często wrzucają je do jednego worka. Przychód to cena z umowy pomniejszona o koszty odpłatnego zbycia, czyli na przykład prowizję pośrednika albo część opłat notarialnych związanych ze sprzedażą. Koszty uzyskania przychodu to z kolei wydatki na nabycie albo wybudowanie nieruchomości oraz udokumentowane nakłady, które podniosły jej wartość. Dochód to dopiero różnica między tymi kwotami.

| Element | Co zwykle wchodzi do rachunku |

|---|---|

| Przychód | Cena sprzedaży pomniejszona o koszty sprzedaży, np. pośrednik, część opłat notarialnych, ogłoszenia |

| Koszty uzyskania przychodu | Cena zakupu, wydatki na wybudowanie, udokumentowane nakłady remontowe i modernizacyjne |

| Dochód | Przychód minus koszty uzyskania przychodu, a przy lokalu amortyzowanym także korekta o odpisy amortyzacyjne |

Jeżeli cena w umowie bez uzasadnienia wyraźnie odbiega od wartości rynkowej, urząd może ją skorygować do wartości rynkowej. To ważne zwłaszcza przy sprzedaży rodzinnej albo przy transakcjach, w których strony celowo zaniżają cenę na papierze, licząc na prostsze rozliczenie. Taki zabieg zwykle kończy się odwrotnie do zamierzonego.

Przykład praktyczny: mieszkanie sprzedane za 700 000 zł, koszty sprzedaży 15 000 zł, cena nabycia 500 000 zł, udokumentowane nakłady 40 000 zł. Przychód wynosi 685 000 zł, dochód 145 000 zł, a podatek bez ulgi to 27 550 zł. Właśnie dlatego nie warto patrzeć wyłącznie na cenę z aktu notarialnego, bo najważniejszy jest cały zestaw kosztów i dokumentów.

Jeśli widzisz, że rachunek robi się bardziej złożony, od razu przechodzę do ulgi mieszkaniowej, bo ona w wielu przypadkach realnie obniża albo zeruje podatek.

Jak działa ulga mieszkaniowa w praktyce

Ulga mieszkaniowa nie jest automatycznym zwolnieniem od każdej sprzedaży. Działa wtedy, gdy pieniądze ze zbycia przeznaczasz na własne cele mieszkaniowe i robisz to w ustawowym terminie, czyli najpóźniej w ciągu 3 lat licząc od końca roku podatkowego, w którym nastąpiła sprzedaż. Jeśli sprzedaż nastąpiła w 2026 roku, pieniądze muszą być wydatkowane najpóźniej do 31 grudnia 2029 roku.

Najczęściej kwalifikują się takie wydatki jak:

- zakup domu lub mieszkania, także udziału w takim prawie,

- nabycie gruntu pod budowę domu, jeśli faktycznie służy celom mieszkaniowym,

- budowa, remont, modernizacja albo adaptacja własnego lokalu lub budynku,

- spłata kredytu mieszkaniowego wraz z odsetkami, także refinansowanego lub konsolidowanego,

- wydatki związane z lokalem poza Polską, ale tylko w krajach objętych odpowiednią wymianą informacji podatkowych.

To, co często umyka, to fakt, że ulga ma służyć mieszkaniu, a nie inwestycji. Jeśli ktoś kupuje lokal wyłącznie pod wynajem i nie może obronić własnego celu mieszkaniowego, ryzykuje spór z urzędem. Ja traktuję tę ulgę jako rozwiązanie dla realnej zmiany miejsca zamieszkania, a nie jako wygodny sposób na obejście podatku.

Jeżeli przeznaczysz na cele mieszkaniowe tylko część przychodu, zwolnienie obejmie tylko odpowiednią część dochodu. Wtedy liczy się proporcja, a nie zasada „albo wszystko, albo nic”. To właśnie dlatego dobrze jest pilnować dat i faktur już od momentu sprzedaży, a nie dopiero przy wypełnianiu deklaracji.

Po zrozumieniu ulgi mieszkaniowej najłatwiej przejść do samej procedury rozliczenia, bo wtedy widać, które dokumenty są naprawdę potrzebne.

Jak rozliczyć sprzedaż krok po kroku

Jeśli sprzedaż była przed upływem 5 lat, w praktyce wszystko kręci się wokół PIT-39. To formularz, w którym wykazujesz przychód, koszty, dochód albo stratę oraz ewentualną ulgę mieszkaniową. Gdy sprzedaż była po upływie 5 lat, tego zeznania z tego tytułu nie składasz.

- Zbierz dokumenty: akt nabycia, akt sprzedaży, potwierdzenia prowizji, faktury za remonty, dokumenty kredytowe i dowody poniesionych opłat.

- Sprawdź, czy termin 5 lat już minął, licząc od końca roku nabycia albo wybudowania.

- Ustal, czy transakcja była prywatna, czy jednak wchodziła w zakres działalności gospodarczej.

- Policz przychód, koszty uzyskania przychodu i dochód.

- Oceń, czy możesz zastosować ulgę mieszkaniową i w jakiej części.

- Wypełnij PIT-39 i złóż go w terminie od 15 lutego do 30 kwietnia roku następującego po sprzedaży.

Jeśli złożysz zeznanie wcześniej, system traktuje je tak, jakby zostało złożone 15 lutego. Możesz to zrobić elektronicznie albo papierowo, ale w praktyce forma elektroniczna jest po prostu wygodniejsza i mniej podatna na drobne błędy formalne.

Ja przy takim rozliczeniu zawsze sprawdzam jeszcze jedną rzecz: czy wszystkie wydatki, które chcę ująć, są udokumentowane. Bez faktur VAT i dokumentów potwierdzających opłaty administracyjne trudno obronić nakłady, nawet jeśli były rzeczywiście poniesione.

Dopiero po tej checklistcie przechodzę do trudniejszych przypadków, bo to tam pojawia się najwięcej pomyłek i nieporozumień.

Najczęstsze błędy i trudniejsze przypadki, które zmieniają wynik

Sprzedaż nieruchomości wydaje się prosta, dopóki nie zaczynają się szczegóły. Właśnie dlatego przy trudniejszych układach wolę myśleć nie o samym podatku, ale o tym, co dokładnie jest nabyciem, kosztem i terminem. To trzy miejsca, w których najłatwiej się potknąć.

Spadek i darowizna

Przy nieruchomościach z odziedziczenia lub darowizny pięć lat liczy się od końca roku nabycia albo wybudowania przez spadkodawcę, a nie od daty przyjęcia spadku. Do kosztów można też zaliczyć zapłacony podatek od spadków i darowizn w odpowiedniej części oraz udokumentowane koszty poniesione przez spadkodawcę. To bardzo istotne, bo często przesądza, czy sprzedaż w ogóle będzie opodatkowana.

Współwłasność i udziały

Jeżeli sprzedajesz tylko udział w nieruchomości, rozliczasz właśnie ten udział, a nie całość wartości lokalu czy domu. W praktyce oznacza to proporcjonalne ujęcie przychodu i kosztów. Przy małżeństwach i współwłasności łącznej trzeba patrzeć na to, jak nieruchomość była nabyta i jakie prawa przysługują każdej stronie, bo z pozoru prosty akt potrafi dać dwa różne rozliczenia.

Nakłady, które naprawdę podnoszą wartość

Nie każdy rachunek za mieszkanie można wrzucić do kosztów. Liczą się wydatki, które rzeczywiście zwiększyły wartość nieruchomości i da się je udowodnić. W praktyce najlepiej przechodzą remonty, modernizacje i opłaty administracyjne potwierdzone fakturami. Luźne szacunki, paragon bez związku z nieruchomością albo „przecież to było dla mieszkania” zwykle nie wystarczą.Przeczytaj również: Jaki styropian na dach płaski: wybierz najlepszą izolację i oszczędzaj

Cena oderwana od rynku

Jeśli cena w umowie jest podejrzanie niska albo wysoka bez sensownego uzasadnienia, urząd może oprzeć się na wartości rynkowej. To ważne przy sprzedaży rodzinnej, rozliczeniach między wspólnikami albo przy transakcjach, w których strony próbują sztucznie sterować podstawą opodatkowania. Takie skróty zwykle kończą się korektą i dodatkowymi wyjaśnieniami.

Gdy te cztery przypadki masz już uporządkowane, cały temat przestaje być chaotyczny. Zostaje prosty zestaw dat, dokumentów i rachunku, który można spokojnie zamknąć przed notariuszem albo tuż po sprzedaży.

Trzy daty, które zamykają temat bez zbędnych nerwów

- Data końca roku nabycia albo wybudowania - od niej liczysz 5-letni termin zwalniający sprzedaż z PIT.

- Data sprzedaży - od niej zaczyna biec termin na wydatkowanie pieniędzy w ramach ulgi mieszkaniowej.

- 30 kwietnia następnego roku - to ostateczny termin na złożenie PIT-39, jeśli sprzedaż była przed upływem 5 lat.

Jeżeli te trzy daty zapiszesz sobie od razu po podpisaniu aktu, większość problemów znika zanim zdąży urosnąć. W przypadku sprzedaży nieruchomości największą różnicę robi nie szybka reakcja, tylko poprawne policzenie terminu, dobrze zebrane dokumenty i rozsądne wykorzystanie ulgi mieszkaniowej. Jeśli to wszystko jest dopięte, rozliczenie staje się formalnością, a nie kosztowną improwizacją.