Kredyt bez wkładu własnego nie jest dziś jednym produktem dla wszystkich, tylko konkretnym rozwiązaniem z ograniczeniami, limitami i dodatkowymi korzyściami dla rodzin. W praktyce pomaga wejść w zakup mieszkania albo budowę domu osobom, które mają dochód na ratę, ale nie mają oszczędności na start. Poniżej rozkładam ten temat na czynniki pierwsze: kto może skorzystać, ile to kosztuje, jakie są limity i gdzie najczęściej pojawia się zaskoczenie.

Najważniejsze zasady, które warto znać przed złożeniem wniosku

- To rozwiązanie działa jako rodzinny kredyt mieszkaniowy z gwarancją, która zastępuje brakujący wkład własny.

- Minimalny okres kredytu to 15 lat, a waluta zawsze jest złotówkowa.

- Program pozwala sfinansować do 100% ceny zakupu lub kosztu budowy, ale obowiązują limity ustawowe i lokalne limity ceny za metr.

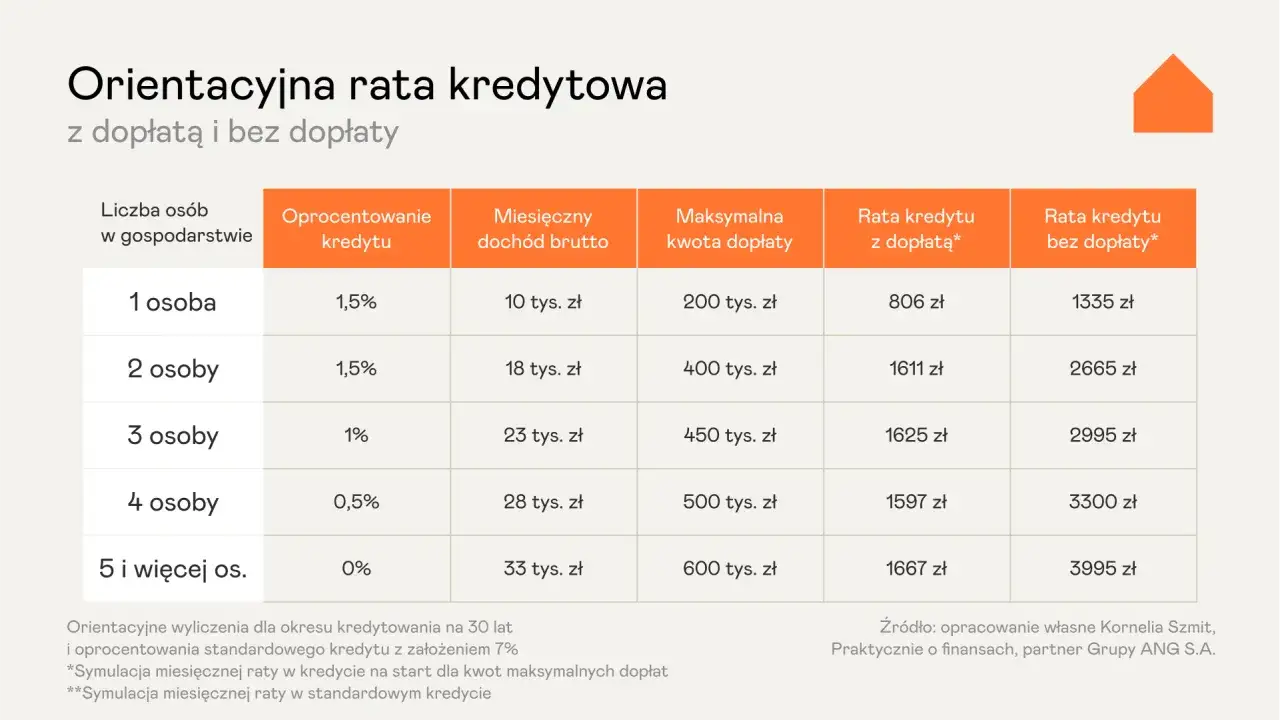

- Gwarancja ma koszt 1% jej kwoty, maksymalnie 1000 zł.

- Po narodzinach lub adopcji drugiego, trzeciego albo kolejnego dziecka można uzyskać spłatę rodzinną w wysokości 20 tys. zł albo 60 tys. zł.

- Najpierw sprawdza się zdolność kredytową i warunki programu, a dopiero potem kompletuje dokumenty do banku, który współpracuje z programem.

Jak działa ten kredyt i czym różni się od zwykłej hipoteki

Mechanizm jest prosty tylko na pierwszy rzut oka. Bank udziela normalnego kredytu hipotecznego, ale brakujący wkład własny może zostać zastąpiony gwarancją, dzięki czemu da się sfinansować zakup mieszkania albo budowę domu bez wieloletniego odkładania oszczędności. W praktyce to nie jest „darmowe finansowanie”, tylko państwowy mechanizm, który zmniejsza barierę wejścia.

Najważniejsza różnica względem klasycznej hipoteki polega na tym, że standardowo bank zwykle oczekuje 10-20% wkładu własnego, a tutaj możesz wystartować nawet bez gotówki na start. Z drugiej strony program ma ustawowe ramy, których zwykły kredyt nie ma. To właśnie one decydują, czy dana nieruchomość przejdzie, czy nie.

| Kryterium | Zwykła hipoteka | Rodzinny kredyt mieszkaniowy |

|---|---|---|

| Wkład własny | Zwykle wymagany | Może wynosić 0 zł |

| Limity ceny nieruchomości | Brak ustawowych limitów | Obowiązują limity lokalne ceny za 1 m2 |

| Dodatkowe wsparcie | Brak | Możliwa spłata rodzinna po powiększeniu rodziny |

| Waluta | Najczęściej PLN | Zawsze PLN |

| Minimalny okres | Zależny od banku | Co najmniej 15 lat |

Ja patrzę na ten produkt jak na most między dochodem a brakiem oszczędności. To dobre rozwiązanie, jeśli rata jest realnie do udźwignięcia, ale przeszkodą jest właśnie start. I dlatego od razu warto przejść do warunków, bo to one decydują, kto naprawdę może z niego skorzystać.

Kto może skorzystać w 2026 roku

Podstawowy warunek jest taki, że gospodarstwo domowe nie powinno mieć własnego mieszkania ani domu, a także prawa spółdzielczego do lokalu. Program jest więc przede wszystkim dla osób kupujących pierwsze własne lokum. W 2026 roku ważne są też wyłączenia czasowe, na przykład brak innego kredytu hipotecznego w ostatnich 36 miesiącach, jeśli dotyczył zakupu mieszkania, domu albo spółdzielczego prawa.

Jest jednak istotny wyjątek dla rodzin z dziećmi. Przy większej rodzinie przepisy dopuszczają posiadanie jednego mieszkania o ograniczonym metrażu, co bywa ważne dla osób, które już mieszkają „na styk”, ale chcą się przenieść do lepszego lokum. To detal, który w praktyce robi dużą różnicę, bo wiele gospodarstw odpada nie dlatego, że mają zbyt wysokie dochody, tylko dlatego, że formalnie nie spełniają warunku braku nieruchomości.

| Sytuacja gospodarstwa domowego | Czy może mieć inne mieszkanie? | Limit metrażu |

|---|---|---|

| 2 dzieci | Tak, w ramach wyjątku | Do 50 m2 |

| 3 dzieci | Tak, w ramach wyjątku | Do 75 m2 |

| 4 dzieci | Tak, w ramach wyjątku | Do 90 m2 |

| 5 dzieci lub więcej | Tak, w ramach wyjątku | Bez limitu metrażowego |

Warto też pamiętać o drobnych, ale ważnych wyjątkach. Za spełniony może być uznany udział w nieruchomości nabyty w spadku, jeśli nie przekracza 50% i nie jest się tam od dawna zameldowanym czy faktycznie mieszkającym. To są niuanse, które bank będzie sprawdzał w dokumentach, dlatego na etapie planowania nie warto zakładać, że „jakoś to przejdzie”. Z tej podstawy wynika już kolejna rzecz, czyli koszty i limity.

Ile to kosztuje i jakie limity trzeba sprawdzić

Najczęstszy błąd polega na myśleniu, że skoro nie ma wkładu własnego, to temat kosztów się kończy. Nie kończy się. Znika jeden próg wejścia, ale zostają opłaty bankowe, koszty okołotransakcyjne i ograniczenia ustawowe. Właśnie one decydują o opłacalności całej operacji.

| Parametr | Co obowiązuje |

|---|---|

| Waluta kredytu | PLN |

| Minimalny okres spłaty | 15 lat |

| Wkład własny | Może wynosić 0 zł albo nie więcej niż 200 tys. zł |

| Wkład własny przy zmiennej stopie | Do 20% całkowitych wydatków |

| Wkład własny przy stałej lub okresowo stałej stopie | Do 30% całkowitych wydatków |

| Gwarancja | Do 100 tys. zł |

| Łączna wysokość wkładu własnego i części objętej gwarancją | Nie więcej niż 200 tys. zł i nie więcej niż 20% wydatków |

| Opłata za gwarancję | 1% kwoty gwarancji, maksymalnie 1000 zł |

| Łączny limit finansowania | Do 1 mln zł |

| Spłata rodzinna | 20 tys. zł na drugie dziecko, 60 tys. zł na trzecie i każde kolejne |

Do tego dochodzą limity ceny za metr kwadratowy, które są różne w zależności od lokalizacji i publikowane dla kolejnych okresów. W praktyce to często najważniejszy filtr, bo mieszkanie może być atrakcyjne, a mimo to wypadać poza limit programu. Przy budowie domu podobnie trzeba uważać na pełny koszt inwestycji, bo liczy się nie tylko działka i stan surowy, ale też projekt, wykończenie, przyłącza i rezerwa na wzrost cen materiałów.

Jest jeszcze jeden koszt, o którym łatwo zapomnieć, bo nie wynika z samej gwarancji: opłaty okołokredytowe. W zależności od transakcji mogą pojawić się koszty wyceny, notariusza, ubezpieczenia, wpisów sądowych i dokumentów. Tego nie da się „wyzerować” samym programem. Jeśli więc liczysz budżet bardzo ciasno, dodaj do niego zapas, bo to właśnie tu najczęściej pojawia się problem.

Jak wygląda procedura w banku

Formalnie wszystko załatwia się w banku kredytującym, a nie w osobnym urzędzie. To wygodne, ale też oznacza, że bank od początku sprawdza zarówno zdolność kredytową, jak i spełnienie warunków programu. Jeżeli któryś warunek nie jest spełniony, nie ma znaczenia, że „sama rata by przeszła”.

- Wybierasz bank, który współpracuje z programem.

- Sprawdzasz, czy konkretna nieruchomość mieści się w limicie ceny za metr i w limicie całej inwestycji.

- Składasz wniosek kredytowy razem z wnioskiem o gwarancję.

- Dokumentujesz dochody, sytuację rodzinną i stan prawny nieruchomości albo działki.

- Bank ocenia zdolność kredytową oraz ryzyko transakcji i wydaje decyzję.

- Po podpisaniu umowy uruchamiana jest gwarancja, a w przypadku budowy domu środki zwykle wypłacane są transzami.

Przy zakupie mieszkania na rynku pierwotnym bank zwykle patrzy też na umowę deweloperską i harmonogram płatności. Przy budowie domu trzeba mieć porządek w papierach jeszcze wcześniej: działka, projekt, zgodność inwestycji z dokumentami budowlanymi i sensowny kosztorys. Z mojego doświadczenia wynika, że tu najwięcej czasu tracą osoby, które składają wniosek za wcześnie, bez dopięcia dokumentacji nieruchomości. To prowadzi naturalnie do pytania, kiedy ten produkt faktycznie się opłaca.

Kiedy to ma sens, a kiedy lepiej wybrać zwykłą hipotekę

Ten program ma największy sens wtedy, gdy masz stabilny dochód, ale nie masz jeszcze oszczędności na wymagany wkład własny. Dobrze sprawdza się też u rodzin, które planują powiększenie gospodarstwa domowego, bo spłata rodzinna może później realnie obniżyć zadłużenie. W takim układzie zyskujesz nie tylko start bez gotówki, ale i dodatkowy bufor w przyszłości.

Nie każdemu jednak rekomendowałbym ten wariant automatycznie. Jeśli masz już 10-20% wkładu własnego i kupujesz nieruchomość bez napięcia budżetowego, zwykła hipoteka bywa prostsza, mniej ograniczona i czasem tańsza w obsłudze. To samo dotyczy osób, które celują w mieszkanie lub dom przekraczający limit programu. Wtedy lepiej nie próbować dopasowywać transakcji na siłę, tylko od razu policzyć standardowy kredyt.

- Wybierz ten program, jeśli brak oszczędności jest jedyną poważną barierą.

- Rozważ zwykłą hipotekę, jeśli masz już sensowny wkład i zależy Ci na większej swobodzie wyboru nieruchomości.

- Przy budowie domu sprawdź wcześniej, czy działka, projekt i koszt całej inwestycji mieszczą się w limitach.

- Nie zakładaj, że spłata rodzinna „sama rozwiąże” budżet, bo to bonus, a nie gwarancja oszczędności.

Najuczciwiej widzę to tak: program pomaga wejść na rynek, ale nie usuwa wszystkich kosztów i ograniczeń. Jeśli ktoś liczy, że obejdzie nim słabą zdolność albo kupi dowolne mieszkanie w dowolnej cenie, szybko się rozczaruje. Jeśli natomiast potrzebuje sensownego pomostu do własnego lokum, to jest to rozwiązanie warte spokojnego przeliczenia.

Co sprawdzić przed podpisaniem umowy, żeby uniknąć rozczarowania

Zanim złożysz wniosek, przejdź przez krótką checklistę. To oszczędza tygodnie i zmniejsza ryzyko, że bank odrzuci sprawę na etapie szczegółowej weryfikacji.

- Sprawdź, czy nikt w Twoim gospodarstwie domowym nie ma prawa własności do mieszkania albo domu, które wyklucza udział w programie.

- Zweryfikuj lokalny limit ceny za metr kwadratowy dla konkretnej gminy i konkretnego kwartału.

- Policz pełny budżet, a nie tylko cenę nieruchomości, bo przy zakupie i budowie dochodzą koszty dodatkowe.

- Upewnij się, że wybrany bank rzeczywiście obsługuje ten rodzaj finansowania.

- Jeśli budujesz dom, sprawdź wcześniej działkę, dokumenty projektowe i kosztorys, żeby nie blokować uruchomienia transz.

- Jeśli planujesz dzieci, potraktuj spłatę rodzinną jako realny, ale przyszły bonus, a nie element, na którym opierasz całą decyzję.

W praktyce najlepsze efekty daje chłodna kalkulacja, a nie sama atrakcyjność hasła. Jeżeli nieruchomość mieści się w limitach, dochód daje bezpieczeństwo spłaty, a dokumenty są poukładane, taki kredyt może być bardzo sensowną drogą do własnego mieszkania albo domu. Jeśli któryś z tych elementów się nie spina, lepiej zatrzymać się na etapie analizy niż podpisywać umowę w pośpiechu.